Imagine escolher um banco digital diante de tantos que surgiram nos últimos anos. Em um cenário onde diversas instituições nasceram e muitas não se sustentaram, alguns bancos digitais conseguiram se consolidar e ganhar espaço real na vida dos brasileiros. Hoje, dentro desse ecossistema, quatro bancos digitais se destacam de forma consistente.

Foi a partir desse contexto que realizamos uma pesquisa para entender qual banco digital realmente impacta a vida das pessoas quando o assunto é facilidade, autonomia e experiência financeira.

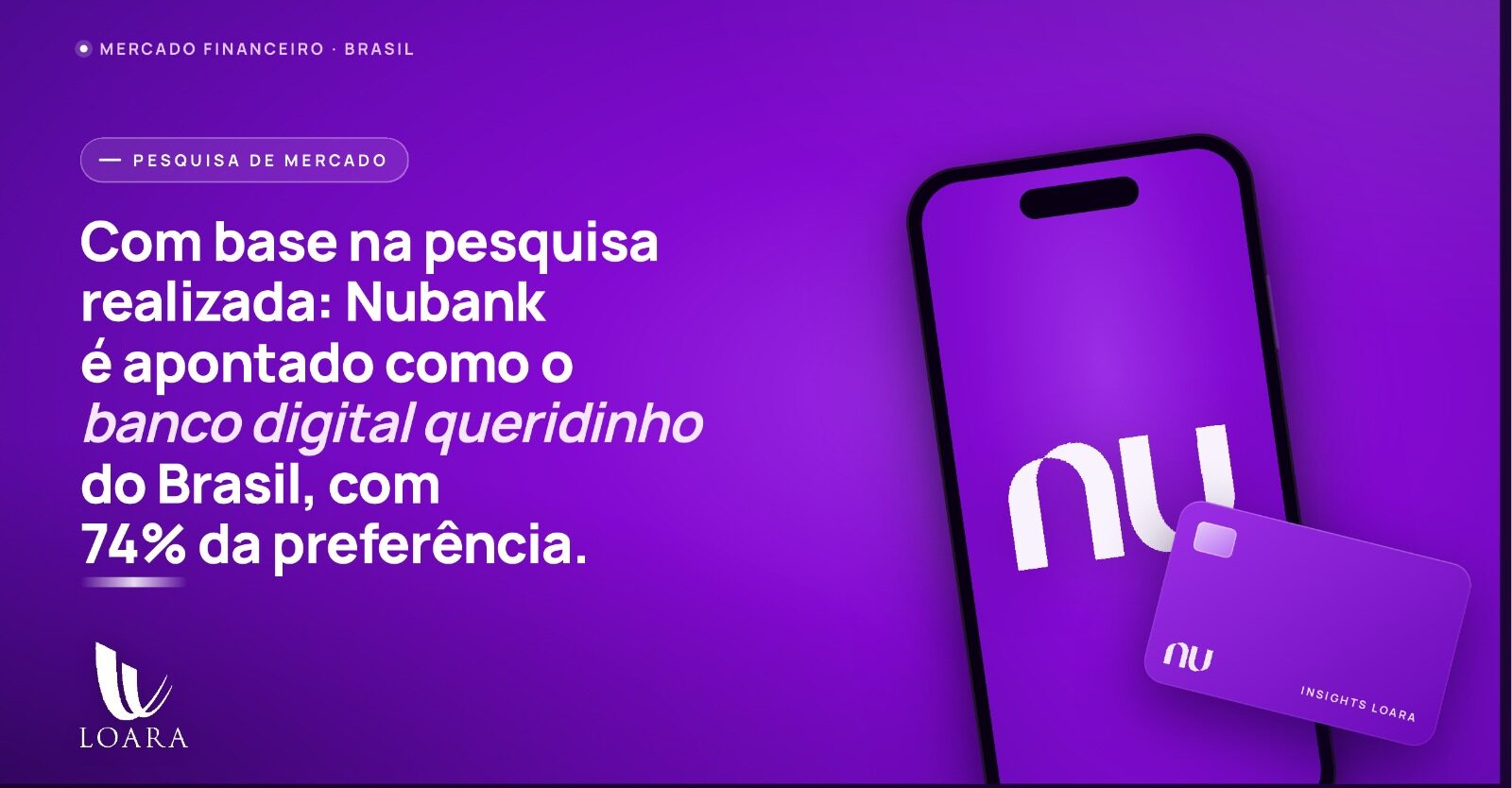

Resultados da pesquisa

74% Nubank

12% Inter

9% C6 Bank

5% BTG Pactual

A pesquisa mostra de forma clara: o Nubank é hoje o banco digital mais querido pelos brasileiros. Mas mais importante do que o número é entender o motivo.

Por que o Nubank lidera

O crescimento do Nubank não aconteceu por acaso. Para milhões de brasileiros, ele representou o primeiro acesso a um banco simples, direto e sem burocracia. Sem tarifas desnecessárias, sem processos complicados e sem linguagem distante, a experiência financeira deixou de ser um obstáculo. Abrir uma conta passou a ser rápido, resolver problemas ficou mais simples e o controle financeiro passou, de fato, para as mãos do cliente.

O cartão roxinho que mudou tudo

Mas existe um produto que foi o verdadeiro estopim dessa revolução: o cartão de crédito roxinho. Em um país onde abrir crédito envolvia filas, burocracia e comprovantes, o Nubank chegou com uma proposta radicalmente diferente. Peça pelo celular, sem anuidade, sem papelada e sem precisar ir a uma agência.

A demanda foi tão explosiva que o Nubank criou uma lista de espera nos primeiros anos. Paradoxalmente, isso só aumentou o desejo das pessoas. Ter o cartão roxo virou símbolo de modernidade e liberdade financeira no Brasil.

Nos primeiros anos, o Nubank chegou a ter mais de 2 milhões de pessoas na fila de espera pelo cartão, o que transformou o produto em febre nacional antes mesmo de estar disponível para todos.

O que tornava o cartão tão irresistível:

Sem anuidade, num mercado onde bancos cobravam até R$ 500 por ano

Solicitação em minutos, 100% pelo celular, sem agência e sem papelada

Aprovação acessível, incluindo milhões que eram rejeitados pelo sistema bancário tradicional

Controle total pelo app: limite, fatura, bloqueio e desbloqueio na palma da mão

Design icônico: a cor roxa virou símbolo de pertencimento a uma nova geração financeira

Existe ainda um fator decisivo nessa equação: a experiência. Um aplicativo intuitivo, uma comunicação clara e uma relação mais próxima fizeram com que o cliente não apenas utilizasse o serviço, mas confiasse nele. O roxinho mudou a vida e a experiência de milhões de brasileiros.

Os números confirmam esse impacto: o Nubank ultrapassou 100 milhões de clientes ativos em 2024, tornando-se a maior fintech da América Latina.

Liderança não garante permanência

O banco que lidera hoje não pode se acomodar, porque o comportamento do consumidor mudou e continua mudando. O brasileiro se tornou mais exigente, mais imediato e menos tolerante a fricções. Hoje, ele busca rapidez, facilidade, autonomia e respostas quase instantâneas. E, principalmente, uma experiência simples. Se isso não for sustentado, o mercado reage rápido.

Apesar da liderança do Nubank, existe um ponto importante que o mercado não pode ignorar: os concorrentes estão em movimento. E mais do que isso, são bancos com estrutura, força e capacidade real de crescimento.

Inter — 12%

O Inter evoluiu para além de um banco digital e se posiciona hoje como um ecossistema completo. Conta, investimentos, marketplace e serviços integrados em uma única plataforma. Além disso, é uma instituição com presença em mercado internacional e já listada em bolsa, o que reforça sua estrutura e capacidade de expansão.

Em junho de 2022, o Banco Inter concluiu uma operação inédita no setor bancário brasileiro: migrou sua listagem da B3 para o Nasdaq, a maior bolsa tecnológica do mundo, sob o ticker INTR. Os acionistas brasileiros tiveram seus BDRs convertidos em ADRs americanos, passando a integrar o mesmo universo de empresas como Apple, Google e Amazon.

Listar-se no Nasdaq não é apenas uma mudança de endereço na bolsa. É um sinal ao mercado global de que o Inter compete no nível das grandes plataformas de tecnologia, e não apenas no universo bancário brasileiro.

Na prática, essa decisão trouxe acesso a investidores internacionais de tecnologia, avaliação em dólares como referência global e maior visibilidade para sua estratégia de internacionalização. Foi também o ponto de partida para o lançamento do Inter&Co com foco nos Estados Unidos.

Em números: o Inter encerrou 2024 com mais de 35 milhões de clientes ativos, receita total de R$ 8,2 bilhões em 2023 e uma média de 3,4 produtos por cliente, reflexo direto da estratégia de centralizar a vida financeira em um único ambiente.

Tem um posicionamento claro: centralizar a vida financeira do cliente em um único ambiente, agora com alcance e estrutura global.

C6 — 9%

O C6 nasce com uma proposta mais estratégica. Personalização, benefícios, integração com investimentos e uma experiência mais ajustada ao perfil do cliente.

E existe um fator relevante: por trás da operação, há suporte de um grande grupo financeiro global, o que amplia sua capacidade de crescimento, inovação e competitividade no mercado.

JP Morgan, crescimento e aceitação

Em 2021, o JP Morgan Chase, um dos maiores bancos do mundo, adquiriu 40% do C6 Bank por aproximadamente US$ 430 milhões. Foi uma das maiores apostas de um banco global no setor de fintechs brasileiras, e mudou completamente o patamar do C6.

Com o aporte do JP Morgan, o C6 passou a ter acesso a capital global, tecnologia de ponta e credibilidade institucional para competir em segmentos premium, algo que poucos fintechs brasileiras conseguiram alcançar.

Os resultados aparecem nos números: o C6 Bank superou 25 milhões de clientes ativos em 2024 e figura entre os bancos digitais com crescimento de base mais acelerado do setor entre 2022 e 2024.

O C6 Carbon, focado em benefícios de viagem e cashback, tornou-se um dos cartões mais comentados no segmento premium acessível, conquistando um perfil de cliente que antes era atendido apenas por bancos tradicionais.

BTG — 5%

O BTG atua em uma camada diferente do mercado. Com foco em alta renda e soluções mais estruturadas, é um banco que cresce com consistência e estratégia. Não disputa apenas volume, disputa valor.

Consolidação histórica e expansão digital

Fundado em 1983, o BTG Pactual consolidou-se como o maior banco de investimentos da América Latina. Com mais de 40 anos de atuação e presença em Nova York, Londres, Zurique e Hong Kong, sua entrada no digital não foi uma reação ao mercado, mas uma extensão estratégica de uma instituição com solidez comprovada.

O BTG digital foi lançado em 2019, inicialmente com foco em investimentos com taxa zero. A proposta era democratizar o acesso a produtos sofisticados que antes eram exclusividade de clientes de altíssima renda.

O BTG Pactual registrou lucro líquido ajustado de R$ 16,7 bilhões em 2025, com crescimento de 35% no ano e receita total de R$ 33 bilhões. O banco opera com mais de R$ 1,5 trilhão em ativos sob gestão e mantém uma rentabilidade (ROAE) próxima de 27%, consolidando-se como uma das instituições mais eficientes e lucrativas do sistema financeiro brasileiro.

E vem acelerando sua presença no digital, aproximando um modelo mais sofisticado de um público cada vez mais amplo, com a solidez de quem nunca precisou improvisar.

Por que isso importa

O ponto central é que nenhum banco pode se dar ao luxo de liderar e parar. Principalmente quando olhamos para as novas gerações, que já nasceram totalmente conectadas. Hoje, o relacionamento bancário não acontece mais na agência, mas no celular. É rápido, direto e dinâmico.

Essa nova geração não cria vínculo com instituições, cria vínculo com experiência. E quem conseguir entregar isso com mais eficiência, tende a ganhar espaço.

O que realmente mudou no mercado

O maior impacto dos bancos digitais não foi apenas tecnológico, mas comportamental. Antes, o cliente se adaptava ao banco. Hoje, é o banco que precisa se adaptar ao cliente. A fidelidade deixou de ser construída pela dificuldade de sair e passou a ser definida pelo valor percebido. O cliente compara, testa e muda sem hesitação.

E onde entra o crédito nisso tudo?

É nesse contexto que o crédito ganha um papel ainda mais estratégico. A conta digital foi apenas o ponto de partida, mas o verdadeiro diferencial está na forma como o crédito é utilizado. Quando bem estruturado, ele deixa de ser apenas uma solução emergencial e passa a ser uma ferramenta de crescimento para pessoas, empresas e decisões maiores.

O ponto não é apenas ter acesso, mas saber quando usar, como estruturar e quais condições fazem sentido. É isso que transforma crédito em estratégia.

Conclusão

A pesquisa deixa uma mensagem clara: o brasileiro evoluiu. Hoje, ele valoriza instituições que respeitam seu tempo, simplificam sua vida e entregam valor real.

Adilson Seixas CEO e Fundador da Loara Crédito